Häufig bekommen wir die Frage: „Was ist Pay4Coins überhaupt“ und wir möchten die wesentlichen Hauptbestandteile von den verschiedenen Begriffen „Merchant of Record“, „Seller of Record“ sowie „Payment Service Provider“ an dieser Stelle noch einmal erklären und aufschlüsseln. Es geht etwas tiefer in die Thematik, dennoch versuchen wir es so verständlich wie möglich auszudrücken.

„Merchant of Record“

Was ist ein „Merchant of Record“?

Ein Merchant of Record (MoR), auch als Wiederverkäufer bezeichnet, ist eine juristische Person, die im Namen eines Händlers an dessen Kunden Dienstleistungen oder Waren verkauft und deren Kredit- und Debitkartentransaktionen abwickelt.

Ein MoR bearbeitet die tatsächlichen Zahlungen der Dienstleistungen des Verkäufers, wenn dieser beispielsweise aus rechtlichen oder geografischen Beschränkungen diese nicht selbst durchführen kann.

Dieses Beispiel trifft auf die allermeisten Kunden von Pay4Coins zu:

Sie besitzen ein Online-Geschäft, mit dem sie den globalen Markt erreichen können. Sie benötigen ein Verarbeitungssystem, das den lokalen Gesetzen entspricht und zwischen den verschiedenen Währungen auf der Welt umrechnen kann, damit die Zahlungen akzeptiert werden können. Dies kann man selbst machen, indem man sich jeweils lokale Händlerkonten einrichtet, dies bedeutet jedoch einen erheblichen Mehraufwand, der auch deutlich teurer ist.

Pay4Coins, als MoR, stellt das Zahlungsverarbeitungssystem zur Verfügung und trägt alle rechtlichen Verpflichtungen eines typischen Unternehmens, das innerhalb dieses Gebietes tätig ist, also auch einschließlich der Einhaltung der Finanzvorschriften.

Wie funktioniert ein „Merchant of Record“?

Der MoR arbeitet als zwischengeschalteter Wiederverkäufer. Der MoR erhält die Zahlungen der Kunden, bezahlt den Händler, der dann die Produkte versenden kann. All das geschieht in Sekunden.

Gibt der Kunde auf der Webseite des Händlers die Zahlungsdetails ein, wird diese Zahlung im Namen des MoR verarbeitet, da der MoR das Händlerkonto im Backend besitzt. Die Kartenabrechnung des Kunden trägt den Namen des MoR, der dann auch für alle gesetzlichen Anforderungen zuständig ist.

So verkauft der Händler an den MoR, der an die Kunden weiterverkauft.

Wann lohnt es sich, einen „Merchant of Record“-Service in Anspruch zu nehmen?

Wenn der Händler an ein globales Publikum verkauft, was bei digitalen Gütern in der Regel der Fall ist, hilft ein MoR beim Einziehen und Abführen von Steuern, um die Verbraucherschutzbestimmungen einzuhalten.

Ein MoR kann Abo-Zahlungen abwickeln und diese reibungslos verarbeiten.

Darüber hinaus ist ein MoR billiger, sicherer und effizienter als die traditionelle Händlerbuchhaltung und richtet lokale Büros oder andere Infrastrukturen ein, sofern notwendig, die für die Abwicklung überregionaler Zahlungen erforderlich sind.

„Seller of Record“

Was ist ein „Seller of Record“?

Ein Seller of Record (SoR) ist eine einfache juristische Person, die als Verkäufer eines Produkts an den Endverbraucher bezeichnet und identifiziert wird.

Ein SoR ist auch für die bilanzielle Transaktionssteuer und das Risiko einer Produkthaftung verantwortlich, sofern es nicht anders angegeben ist.

Wie funktioniert ein „Seller of Record“?

Ein SoR verfolgt in der Regel das Ziel, die Umsatzsteuer zu vereinfachen und sich die Handelsrichtlinien für Online-Verkäufe aufrechtzuerhalten.

Beispielsweise kann man sich so als Händler der Verkaufsverantwortung entziehen und an einen SoR auslagern, um sich auf Produktion und Vertrieb konzentrieren zu können.

Der SoR wird wichtige Finanzelemente wie beispielsweise die Zahlungssysteme- und Kanäle sowie die Abrechnungsstellen zur Zahlungsabwicklung zur Verfügung stellen. Jede der über das Zahlungssystem aufgezeichnete Transaktion verweist auf den eingetragenen Händler, der sich zum Zeitpunkt der Transaktion als der ursprüngliche Verkäufer identifiziert.

Wann lohnt es sich, einen „Seller of Record“-Service in Anspruch zu nehmen?

Wenn man sich auf die Kundenakquise oder Produktentwicklungen konzentrieren möchte und keine Haftung als Verkäufer tragen will sowie die rechtlichen Angelegenheiten an einen SoR plant auszulagern.

Der SoR identifiziert den ursprünglichen Verkäufer, um dessen Produktionsmarke durch einen Verkäufervertrag zu kontrollieren.

Bei erfolglosen Kauf des Kunden ist der eingetragene Verkäufer für die gesetzlichen Rechte verantwortlich, ebenso wie die Entschädung und Erstattung, sofern dies verlangt wird.

„Payment Service Provider“

Was ist ein „Payment Service Provider“?

Ein Payment Service Provider (PSP) ist ein Drittanbieter, der es Händlern ermöglicht, Zahlungen anzunehmen.

Ein PSP bietet elektronische Zahlungsdienste, mit denen man Online-Zahlungen für digitale Dienstleistungen oder Kreditkarten akzeptieren kann. Dazu zählt aber auch bankbasierende Zahlungsmethoden wie Sofortüberweisungen, Lastschrift oder Vorkasse.

Ein PSP verbindet in der Regel mehrere Zahlungsnetzwerke miteinander und erwirbt Banken und Karten, so dass der Händler direkte Beziehungen zu einem dieser Zahlungsnetzwerke nahtlos verarbeiten kann. Hiermit ist man weniger abhängig von den Finanzinstituten und befreit sich von den hier erforderlichen technischen Voraussetzungen, um eine solche Verbindung herzustellen.

Wie funktioniert ein „Payment Service Provider“?

Es handelt sich bei einem PSP um mehr als nur ein Payment Gateway.

Payment Gateways bieten die Validierung einfacher Transaktionen und stellen sicher, das die Geldmittel verfügbar sind, um den Vorgang auch abschließen zu können. Ein PSP bietet dieses Payment Gateway und stellt außerdem die Verbindung zur Verfügung, um Zugriff auf diese Gelder zu haben.

Ein typisches Onlinegeschäft muss auf die Zahlungen von verschiedenen Geldinstituten zugreifen. So kann man sich als Händler dazu entscheiden, viele verschiedene und persönliche Geschäftsbeziehungen mit jedem dieser Finanzinstitute zu beantragen, was sehr viel Zeit und noch viel mehr Investitionen für die Verträge und Technologien kosten wird, oder man nimmt die Dienste eines PSP in Anspruch.

Ein PSP hilft Händlern auch bei der Kontrolle Onlinetransaktionen, dem Datenschutz, Überweisungen von Geldern, Betrug und der Verarbeitung verschiedener Währungen. Viele PSPs bieten sogar die Möglichkeit von Zahlungsabwicklungen neuer Generationen, wie beispielsweise Prepaid-Verfahren.

Ein PSP ist für die finanziellen Anforderungen und Vorschriften verantwortlich.

Wann lohnt es sich, einen „Payment Service Provider“-Service in Anspruch zu nehmen?

Wenn man als Händler verschiedene Online-Bezahlmethoden akzeptieren möchte, wie Kreditkarten, Debitkarten, Sofortzahlungen und vieles mehr.

Fininanzinstitute senken die Verarbeitungskosten für PSPs, da diese Transaktionen in großen Mengen verarbeiten. Wenn man dies selbst tun möchte, kostet es viel mehr.

„Merchant of Record“ vs. „Seller of Record“

Der Hauptunterschied zwischen MoR und SoR besteht darin, das der MoR als Wiederverkäufer auftritt und nicht unbedingt die Identität des Händlers übernimmt.

Der MoR kann auf der Abrechnung des Kunden erscheinen, aber die Transaktion kann bis zum Händler zurückverfolgt werden, dem das Geschäft bzw. die Webseite gehört.

Ein SoR übernimmt dagegen die Identität des Händlers und gibt dem Händler im wesentlichen das gesetzliche Recht, die Waren, die unter dem Namen des Händlers verkauft werden und sich damit als ursprünglicher Verkäufer auszuweisen.

„Merchant of Record“ vs. „Payment Service Provider“

Der Hauptunterschied zwischen einem MoR und einem PSP besteht darin, das ein PSP eine reine Zahlungslösung ist.

Dagegen ist der MoR für den gesamten Bestellvorgang, die Zahlungsabwicklung, finanzielle Risiken, Vorschriften und Haftung verantwortlich.

Einer der besonderen Vorteile eines MoR gegenüber dem PSP besteht daran, das der MoR eine lokale Verarbeitung durchführt (ein MoR arbeitet mit lokalen Acquirern, im Vergleich zu einem PSP, der mit Acquirern im Land des Händlers zusammenarbeitet) und dies wirkt sich auch auf die Kosten und Autorisierungsraten aus.

„Merchant of Record“ vs. Payment Gateway

Ein MoR unterscheidet sich erheblich von einem reinen Payment Gateway.

Ein Payment Gateway ist eine Art Softwareprogramm, das mit dem Händlerkonto Kreditkarten online verarbeiten kann. Hier wird die Übermittlung der Kreditkartendaten über die Software mit Kreditkartenprozess verbunden, um die Zahlung erfolgreich abwickeln zu können.

Der MoR ist jedoch eine Verbindungsstelle, die zum Wiederverkauf an die Kunden des Händlers berechtigt ist und die Verbindlichkeiten der Transaktion trägt.

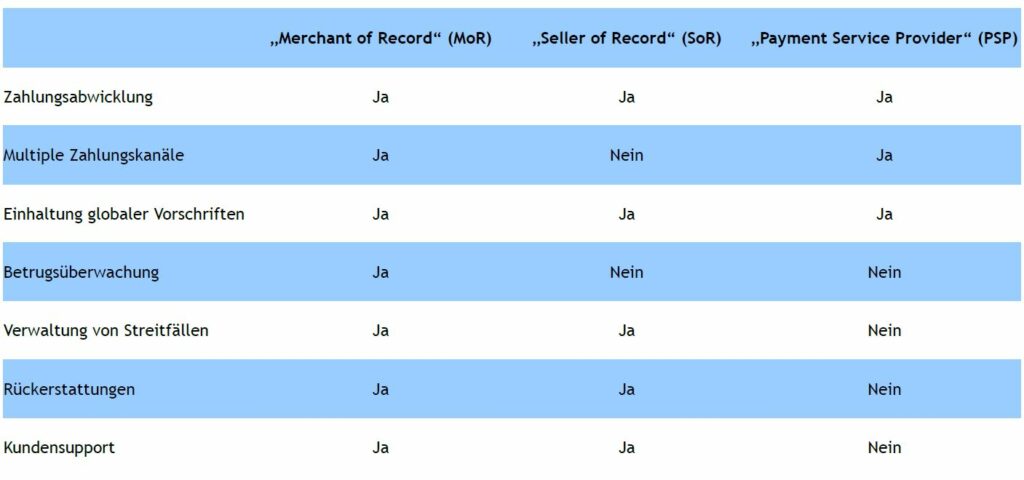

Unterschiede des MoR, SoR und PSP

PSPs schließen Steuerüberweisungen, vollständiger Schutz vor Betrug, die Einhaltung weltweit anerkannter Sicherheitsstandards (wie zum Beispiel PCI DSS) oder behördliche Vorschriften, die Verwaltung von Rückerstattungen sowie andere Risikoübernahme im Namen der Händler aus. Grundsätzlich übernehmen sie keine sonstige finanzielle Verantwortung und kein finanzielles Risiko der Zahlungsabwicklung.

Im Gegensatz dazu kümmert sich der MoR um alles. Von der Bestellung über die Zahlungsabwicklung, Rückerstattungen, die Umrechnung der Währung, Datenschutzbestimmungen bis zur Einhaltung der Steuervorschriften. Auch wenn dabei der MoR als Wiederverkäufer fungiert, nehmen sie nicht die Identität des Händlers an, wie es ein SoR tun würde. Lediglich die Kartenabrechnung des Kunden trägt den Namen des MoR, nicht aber die gesamten Details der Transaktion.

Ein SoR hingegen identifuiert sich als Verkäufer eines Produktes gegenüber dem Kunden.

Die Geschäftsfähigkeit ist ein weiterer wichtiger Unterschied. Wenn der Händler nur lokal tätig ist, kann er den PSP nutzen, der dann auch als MoR und SoR auftreten kann. Somit ist diese Lösung am besten für inländische Unternehmen geeignet, die nur einen Drittanbieter für die Zahlungsabwicklung benötigen.

Die eigentliche Wert darin, für die Zahlungsabwicklung Outsourcing zu betreiben ist, wenn das eigene Unternehmen global agiert. Dann benötigt man als Händler kein internationales Händlerkonto, um die Steuern genau zu berechnen, kann mehr Zahlungsmethoden zulassen und internationale Vorschriften einhalten.

MoR, SoR oder PSP – Was ist das Richtige für die eigenen Bedürfnisse?

Abhängig von den eigenen Bedürfnissen, benötigt man möglicherweise sogar eine Kombination aus MoR, SoR oder PSP.

Wenn das Unternehmen nur lokal tätigt ist und über die erforderlichen Ressourcen verfügt, ist es möglich, als eigener Händler und Verkäufer aufzutreten, da es deutlich einfacher ist, ein Händlerkonto zu führen und die Prozesse wie Abrechnungen zu standardisieren, da die Abwicklung der Geschäfte lediglich innerhalb der Grenzen des Heimatlandes stattfindet.

Als Händler für globale Verkäufe profitiert man vor allem von den MoR-Lösungen, die im B2B oder B2C-Verfahren einen einfachen Verkaufszyklus gewährleisten.

Auf der anderen Seite profitieren auch inländlische Unternehmen oder Dienstleistungen von den PSP-Lösungen, die Unterstützung durch Dritte oder vor Ort-Lösungen benötigen.

Ein tatsächlicher Vorteil beim Outsourcing von Zahlungslösungen zeigt sich vor allem dann, wenn Unternehmen planen, global zu expandieren. Dazu benötigt das Unternehmen ein internationales Händlerkonto, das genaustens die Steuern berechnet, lokale Zahlmethoden zulässt und internationale Vorschriften erfüllt.

Schlüsselfaktoren zur Auswahl des richtigen Partners

1.) Sicherheit

Bei der Zahlungsabwicklung sind sichere Systeme enorm wichtig.

Bevor man sich also für ein Payment Gateway entscheidet, sollte man sich vergewissern, das die Sicherheit gegeben ist und es PCI-konform ist.

Es ist wichtig, sich bestätigen zu lassen, das der gewählte PSP mit den örtlichen Finanzbehörden oder der Zentralbank zusammenarbeitet und dort zugelassen ist.

Ebenso wichtig ist ein gehobenes SSL-Zertifikat, um sicherzustellen, das vertrauliche Informationen der Kunden verschlüsselt sind, um ein Abfangen der Daten zu verhindern.

2.) Unterstützung

Man möchte oder kann sich keine Ausfallzeiten leisten, denn das erhöht die Absprungrate.

Daher sollte gewährleistet sein, das der Partner, für den man sich entscheidet, per eMail, WhatsApp oder Telefon erreichbar ist.

3.) Einfache Integration

Um sicherzustellen, das die Zahlungslösungen einfach zu integrieren sind, sollten die API-Schnittstellen die eigene Webseite nicht durcheinanderbringen oder den Bezahlprozess verlangsamen.

Der Partner sollte mehrere Zahlmethoden in einer API zusammenfassend anbieten und für den Kunden benutzerfreundlich und einfach aufgebaut sein.

Zahlungsauswirkungen, Autorisierungen und Umrechnungskurse

Je nachdem, für welchen Partner man sich entscheidet, all das kann unterschiedliche Auswirkungen auf die eigenen Konversationsraten haben, was gerade bei der heutigen Einzelhandelslandschaft von entscheidender Bedeutung ist.

Was sind Autorisierungsraten?

Immer, wenn ein Kunde mittels Kredit- oder Debitkarte zahlen möchte, ist eine Autorisierung erforderlich.

Die Autorisierungsrate ist der Prozentsatz der Transaktionen eines Händlers, die den Autorisierungsprozess erfolgreich durchlaufen haben und damit zu einer erfolgreichen Zahlung geführt haben.

So kann man auch erkennen, wie viel Prozent der Transaktionsversuche nicht erfolgreich waren und wie viel man durch eben diesen Vorgang verliert.

Ist eine Autorisierung fehlgeschlagen, wird die Karte abgelehnt, was auf unzureichende Deckung, technische Probleme oder dergleichen hinweisen kann.

Was ist eine Conversionrate?

Autorisierungsraten und Conversionraten sind zwar eng miteinander verbunden, unterscheiden sich dennoch voneinander.

Die Autorisierungsrate misst den Prozentsatz der Kunden, die den Zahlungsvorgang mittels Debit- oder Kreditkarte mit einer Genehmigung erfolgreich durchlaufen haben. Die Converstionrate bezieht sich jedoch auf die Gesamtkäufe geteilt durch die Anzahl der Kunden, die die Bezahlseite besucht haben.

In manchen Fällen kann es auch passieren, das eine autorisierte Transaktion als nicht abgeschlossen dargestellt wird, beispielsweise, weil der Kunde den Vorgang zuvor abgebrochen hat. Dann spricht man von einer autorisierten Transaktion, die aber nicht umgewandelt werden konnte.

Welche Auswirkungen haben diese beiden Raten auf Händler?

Man sollte als Händler immer ein Payment Gateway nutzen, bei dem die Kunden die Transaktion sofort beim ersten Versuch abschließen können.

Ist die Autorisierungsrate niedrig, werden die Kundentransaktionen rückläufig sein. In der Regel hat der Kunde dann zwar die Möglichkeit, eine andere Bezahlmethode zu verwenden, doch meist führt es dann zum kompletten Kaufabbruch.

Mittels einer guten Autorisierungsrate kann man ein höheres Umsatzvolumen für die Händler erreichen, denn das führt zu viel mehr abgeschlossenen Transaktionen.

Daher ist die Authentifizierungsrate eine der mächtigsten Möglichkeiten für Händler jeder Größe, höhere Einnahmen zu erziehen, vor allem für jene, die auf internationaler Ebene tätig sind.

Für den Kunden spielt das Zahlungserlebnis eine entscheidende Rolle bei der Convertion. Der Händler kümmert sich im Regelfall nicht um den Fluss der Zahlungen, daher macht es die Auswahl der richtigen Zahllösung umso wichtiger.

Trägt der Partner mit einer negativen Autorisierungsrate nicht dazu bei, kostet das dem Händler Geld. Dann sollte man einen anderen Partner in Betracht ziehen.

Das Erreichen einer 100% Convertionrate ist mit Sicherheit etwas, was niemals eintreten wird. Jedoch kann die Optimierung des Zahlungserlebnis dazu beitragen, das die Kunden die Transaktion besser abschließen können und damit das Wachstum des Händlers gefördert.

Fazit

MoR, SoR und PSP werden oft in einem Zusammenhang verwendet, jedoch erfüllen sie für jeden Händler unterschiedliche Funktionen.

Wenn Sie jedoch gerade nach einer erschwinglichen All-in-One-Zahlungslösung suchen, die all die Anforderungen für Ihre Webseite im Bereich High-Risk erfüllt, sind Sie mit Pay4Coins an der richtigen Adresse.

Wir können Ihnen helfen, effektiv am globalen Markt teilzunehmen. Das erreichen wir durch verschiedene Zahlungsabwickler und vereinfachte Tools für die Kunden, aber auch für die Händler, die speziell für Online-Unternehmen im Bereich Porn, Fetisch und BDSM entwickelt wurden und ständig weiterentwickelt werden.